He escrito mucho últimamente sobre los Fondos Públicos de Pensiones de los Estados Unidos. Muchos de ellos carecen de fondos suficientes y nunca podrán pagar a los trabajadores los beneficios prometidos, al menos sin tirar a la basura un proyecto de ley enorme y desagradable a los contribuyentes.

Y dado que los contribuyentes son generalmente votantes, no está claro que paguen esa cuenta.

Los lectores fuera de los EE. UU. podrían haberse sentido seguros leyendo esas historias. Ahí van esos americanos otra vez... Sin embargo, si usted vive fuera de los EE. UU., su país puede ser más parecido al nuestro de lo que usted piensa.

Esta semana, la atención se centrará en Europa.

El Reino Unido se dirige a una implosión de jubilación

El Reino Unido tiene ahora un déficit de ahorros para la jubilación de 4 billones de dólares, que se prevé que aumente un 4% al año y alcance los 33 billones de dólares en 2050.

Esto en un país cuyo PIB total es de 3 billones de dólares. Eso significa que el déficit ya es mayor que la economía en su conjunto, y aunque la inflación sea modesta, la situación va a empeorar.

Además, estas cifras se basan principalmente en cálculos realizados antes de que el Reino Unido abandonara la Unión Europea. El Brexit es un cambio económico importante que ciertamente podría cambiar las perspectivas de jubilación. No sabemos si lo cambiaría para bien o para mal.

Un estudio de la OECD realizado en 2015 encontró que los trabajadores del mundo desarrollado podrían esperar que los programas gubernamentales reemplacen en promedio el 63% de sus ingresos en edad de trabajar. No está tan mal. Pero en el Reino Unido, esa cifra es sólo del 38%, la más baja de todos los países de la OECD.

Esto significa que los trabajadores del Reino Unido deben construir mayores ahorros personales o apretarse el cinturón cuando se jubilen. Trabajar más allá de la edad de jubilación es otra opción, pero podría sacar a los trabajadores más jóvenes del mercado laboral.

Los jubilados del Reino Unido han tenido una especie de válvula de seguridad: la posibilidad de jubilarse en los países de la UE con menores costes de vida. Dependiendo de cómo transcurran las negociaciones de Brexit, esa opción podría desaparecer.

Pasando a la Isla Verde, el 80% de los irlandeses que tienen pensiones no creen que tendrán suficientes ingresos en la jubilación, y el 47% ni siquiera tienen pensiones. Creo que usted encontraría estadísticas similares en gran parte de Europa.

Un informe del International Longevity Centre del Reino Unido, publicado este verano, sugirió que los trabajadores jóvenes del Reino Unido necesitan ahorrar el 18% de sus ingresos anuales para tener un ingreso de jubilación "adecuado".

Pero no ocurrirá tal cosa, así que el Reino Unido se dirige hacia una implosión de jubilación que podría ser al menos tan dañina como la de los Estados Unidos.

Los suizos no son diferentes a pesar de la prudencia

Los estadounidenses a menudo tienen visiones románticas de Suiza. Piensan que es la tierra de la disciplina fiscal, entre otras cosas. Hasta cierto punto eso es cierto, pero Suiza también tiene sus problemas. El plan nacional de pensiones ha tenido déficits a medida que la población envejece.

A principios de este mes, los votantes suizos rechazaron un plan de reforma de las pensiones que habría fortalecido el sistema al elevar la edad de jubilación de las mujeres de 64 a 65 años y aumentar los impuestos y las contribuciones de los trabajadores.

Por lo que puedo ver, estos cambios fueron bastante menores, pero el plan aún se incendió en llamas cuando el 52.7% de los votantes dijeron que no.

Los votantes de todo el mundo generalmente quieren tener su pastel y comerlo también. Exigimos beneficios generosos pero no nos gustan las etiquetas de precios que vienen con ellos. Los suizos, a pesar de su prudente reputación fiscal, no parecen ser tan diferentes del resto de nosotros.

Este resultado en Suiza refleja la actitud de todo el mundo desarrollado. El compromiso siempre es difícil. Tanto los políticos como los votantes ignoran los problemas a largo plazo que saben que se avecinan y no piensan más allá de las próximas elecciones

Suiza y el Reino Unido tienen prefinanciación obligatoria para la jubilación con gestión privada y modestas redes de seguridad pública, al igual que Dinamarca, los Países Bajos, Suecia, Polonia y Hungría.

No es que todos estos países no tengan problemas, pero incluso con sus problemas, estas naciones europeas están mucho mejor que otras.

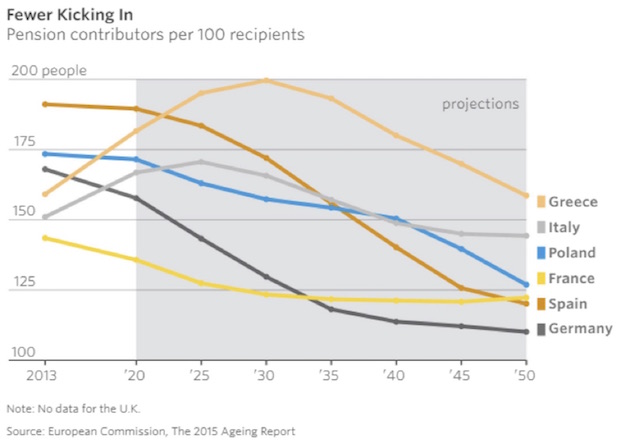

Francia, Bélgica, Alemania, Austria y España se encuentran en graves problemas

Las naciones europeas mencionadas anteriormente no tienen ni mucho menos el potencial de crisis que el próximo grupo: Francia, Bélgica, Alemania, Austria y España.

Todos ellos son países que pagan por adelantado (PAYG). Eso significa que no tienen nada ahorrado en las arcas públicas para futuras obligaciones de pensiones, y el dinero tiene que salir del presupuesto general cada año.

La crisis para estos países es bastante predecible, porque el número de jubilados está creciendo a medida que el número de trabajadores que pagan en las arcas nacionales está disminuyendo.

Veamos algunos detalles.

España fue duramente golpeada por la crisis financiera, pero ha rebotado más vigorosamente que algunos de sus homólogos mediterráneos, como Grecia. Lo mismo ocurre con su plan nacional de pensiones, que hasta hace poco tenía un superávit.

Desafortunadamente, el gobierno optó por "pedir prestado" parte de ese superávit para otros fines, y pronto se convertirá en un déficit considerable.

Al igual que en EE. UU., el programa de España se llama Seguridad Social, pero en realidad no es ni social ni seguro. Tanto el gobierno de Estados Unidos como el de España han hecho una supuesta incursión en planes de jubilación sacrosantos, y ambos permiten a sus gobiernos utilizar esos ahorros para lo que los vientos políticos les permitan.

El fondo de reserva español contaba en un momento dado con 66.000 millones de euros y se estima que ahora estará completamente agotado a finales de este año o principios de 2018. ¿La causa? Hay 1,1 millones más de pensionistas que hace 10 años. Y a medida que la generación del Baby Boom se retire, habrá aún más pensionistas y menos trabajadores que los apoyen.

Una tasa de desempleo del 25% entre los trabajadores más jóvenes tampoco ayuda a las contribuciones al sistema.

En general, los planes públicos de pensiones en los países de reparto reemplazarían ahora alrededor del 60% de los salarios de los jubilados. Además, varios de estos países permiten que las personas se jubilen a menos de 60 años. En la mayoría de los países, menos del 25% de los trabajadores contribuyen a los planes de pensiones. Esa tasa tendría que duplicarse en los próximos 30 años para que los programas fueran sostenibles.

Véndeselo a los trabajadores más jóvenes.

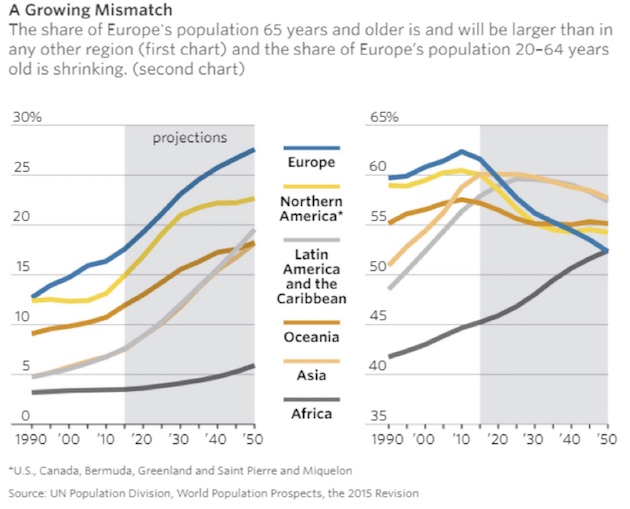

Fuente: WSJ

El Wall Street Journal ha publicado recientemente un informe bastante sombrío sobre los fondos públicos de pensiones en Europa. Citando:

La población europea de pensionistas, que ya es la mayor del mundo, sigue creciendo. Si miramos a los europeos de 65 años o más que no están trabajando, hay 42 por cada 100 trabajadores, y esto aumentará a 65 por cada 100 para 2060, dice la agencia de datos de la Unión Europea. En comparación, Estados Unidos tiene 24 personas sin trabajo de 65 o más por cada 100 trabajadores, dice la Oficina de Estadísticas Laborales, que no tiene una proyección para 2060. (WSJ)

En Polonia, las tasas de natalidad son aún más bajas, y en este caso la desconexión demográfica se ve agravada por la emigración. Aprovechando la libertad de circulación de la UE, muchos jóvenes polacos en edad de trabajar acuden a Occidente, especialmente a Londres, en busca de mejores salarios. Un documento publicado por el banco central del país prevé que para 2030, un cuarto de las mujeres polacas y un quinto de los hombres polacos tendrán 70 años o más.

Fuente: WSJ

Esta crisis que viene va más allá del poder de los políticos

Podría seguir revisando los problemas de jubilación en otros países, pero espero que empiece a ver el panorama general. Esta crisis no es simplemente un resultado de una política defectuosa, aunque eso es un gran contribuyente.

Es un problema que es mucho más grande de lo que incluso los gobiernos y las empresas más disciplinados y orientados al futuro pueden manejar fácilmente.

Peor aún, generaciones de políticos han convencido al público de que sus derechos están garantizados. Muchos políticos se lo creen ellos mismos. Han hecho promesas que no son capaces de cumplir y están dejando que otros arreglen sus vidas basándose en la suposición de que lo imposible sucederá. No lo hará.

¿Cómo salimos de este lío?

Vamos a hacer grandes ajustes. Si los avances en la longevidad que espero que ocurran lo hacen tan pronto (como en los próximos 10-15 años), podríamos ser capaces de ajustarnos con dolor mínimo. Trabajaremos más años, y la jubilación será más corta, pero será mejor porque seremos más saludables.

Ese es el mejor resultado, y creo que tenemos una oportunidad justa de verlo, pero no sin mucho esfuerzo social y político. La forma en que pasamos por ese proceso puede ser la pregunta más importante que enfrentamos.

El análisis macroeconómico agudo, las grandes llamadas del mercado y las predicciones astutas están todos en el trabajo de una semana para el pensador visionario y el aclamado experto financiero John Mauldin. Desde 2001, los inversionistas han recurrido a sus pensamientos para informarse sobre lo que realmente está pasando en la economía. Únete a cientos de miles de lectores y hazlo gratis en tu bandeja de entrada cada semana.

Fuente: Zero Hedge