Traducción y comentarios por Joaquín Ferrer Benat. Publicado en QMUNTY por physis el 28/07/2010.

No digo nada nuevo al afirmar que el precio del petróleo influye en los tipos de interés por la inflación que provoca en la economía. Pero sí que les podría sonar algo más extraño el hecho siniestro de que su cotización puede usarse como herramienta de política monetaria.

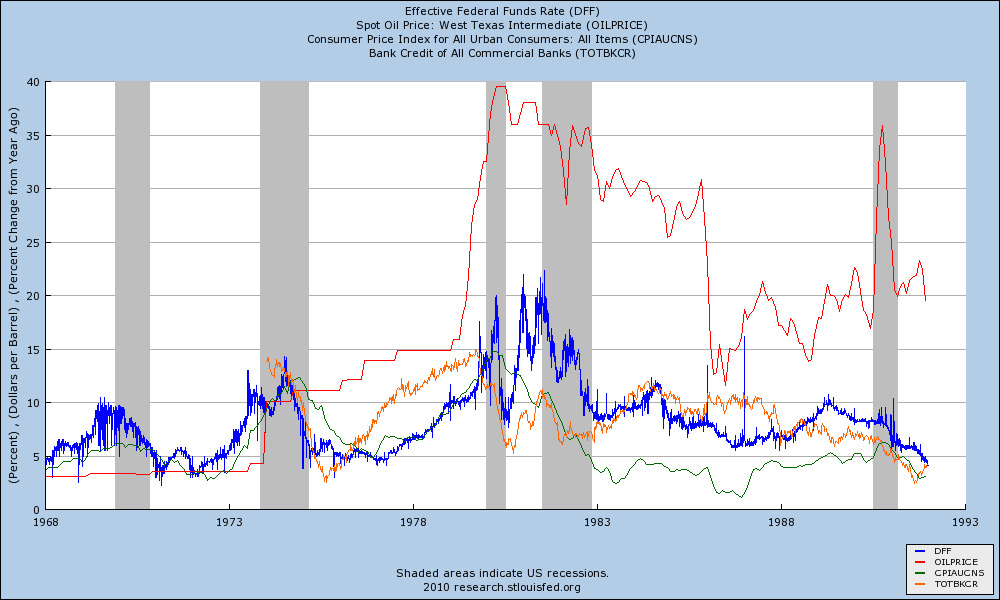

Esta gráfica abarca desde enero de 1968 hasta diciembre de 1991. En ella aparece en rojo el precio del petróleo, en azul los tipos de interés americanos, en naranja el crédito total concedido por el sistema bancario y finalmente en verde el IPC. Los tres últimos como tasa de variación interanual.

Se aprecian muchas cosas muy interesantes. Pero sobre todas destaca la influencia que tuvieron las dos crisis del petróleo sobre la política monetaria americana primero y sobre el fortalecimiento del dólar después como moneda de reserva desligada del oro. ¿Fue esa enorme volatilidad una simple coincidencia? Eso es lo que vamos a intentar comprender más adelante.

Más cercano en el tiempo, el petróleo juega de nuevo un papel importante en la política monetaria, aunque por motivos completamente diferentes.

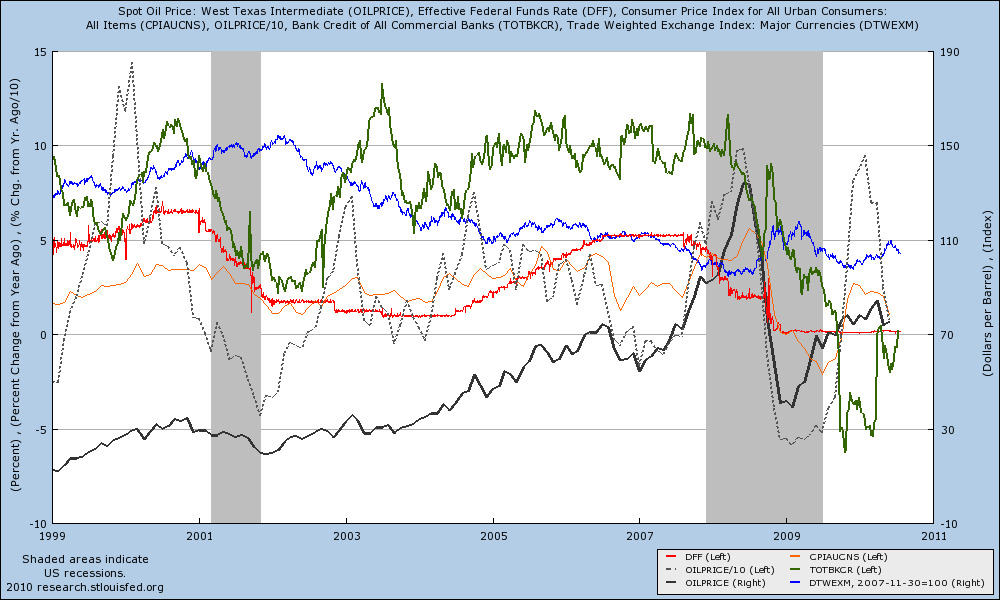

Esta vez la gráfica va desde el 1 de enero de 1999 hasta el momento presente. El petróleo está en negro sobre la escala de la derecha, pero su variación interanual en negro punteado sobre la escala de la izquierda. En rojo los tipos de interés, en verde los préstamos bancarios, en naranja el IPC y finalmente en verde el crédito total concedido por el sistema financiero. Todos ellos en variación interanual. En azul y sobre la escala de la derecha un índice del dólar.

A diferencia de las dos crisis petroleras anteriores, el precio del petróleo no ha experimentado una subida brusca. Excepto tal vez a partir del 2007, cuando todas las materias primas estaban dentro de una gran burbuja financiera. Son cada vez más los analistas que relacionan esta situación límite en los precios con el peak oil y existen ya algunos análisis sobre cómo ha cambiado este hecho completamente la política económica. En efecto, los tipos de interés comenzaron a bajar cuando todavía el precio del petróleo estaba en máximos históricos y además es la primera vez que aún retirando dinero del sistema al no renovar más crédito, ha vuelto a subir con fuerza el precio sin motivo geopolítico alguno.

Otra opción para ver el VIDEO.

Es evidente que esta crisis económica es muy diferente a las demás, incluso comparándola con el crack del 29 y la deflación de los años 30. Todas las inyecciones de liquidez hacia el sector financiero no provocan nuevo crédito en términos netos, sino que están sirviendo para sostener a la banca en medio de una situación de gran insolvencia que amenaza incluso con quebrar las cuentas públicas de varios países europeos y estados americanos.

Y todo esto con unos tipos en cero que se vuelven negativos cuando se descuenta la inflación y que no están provocando la mejora necesaria en la economía. La prueba evidente es que no baja el desempleo, sino que crece cada vez más el de larga duración.

Hace un par de años muchos analistas escribían sobre la agonía del dólar. Pero lo que ahora se está produciendo es la paulatina desintegración del euro en medio de importantes críticas a Alemania por el modo de proceder en el necesario ajuste de la zona monetaria europea. El dólar aguantó en su momento como moneda internacional sepultando al oro después de dos crisis petroleras. Aunque evidentemente sólo puede desearse lo mejor para esta moneda, no quisiéramos verla superarse a sí misma pero esta vez sepultando al euro debajo de los escombros de una nueva intervención en Oriente Próximo que dispara el petróleo, los tipos de interés y provocara finalmente una insolvencia en cascada sobre la banca y la deuda pública de la zona euro.

Si el oro fue un cadáver que ha producido gran dolor internacional, esta vez el euro sería un muerto imposible de sufrir para Europa y el conjunto económico mundial.

La crisis de la libra esterlina y el golpe sobre de Gaulle

A principios de los 60 las iniciativas políticas independientes de de Gaulle ya no eran el único problema al que se enfrentaban los que gobernaban los intereses financieros de Nueva York y Londres. En 1959 los pasivos exteriores de EEUU eran equivalentes al valor de las reservas de oro: 20.000 millones de dólares. En 1967, el año en que la crisis de la libra esterlina comenzó a destrozar los cimientos del sistema de Betton Woods, la deuda exterior de EEUU ya era de 36.000 millones de dólares, mientras que las reservas de oro habían descendido al mismo tiempo hasta los 12.000 millones. Es decir, la proporción era de 3 dólares de deuda por cada dólar respaldado en oro.

Como los vencimientos a corto plazo de la deuda exterior americana ya excedían ampliamente las reservas de oro, algunas astutas instituciones financieras comenzaron a observar que el sistema monetario iba a terminar quebrando tarde o temprano. Por eso en su primer discurso al Congreso sobre el Estado de la Unión en enero de 1961, el Presidente Kennedy observó que:

Desde 1958 se ha ampliado considerablemente la brecha entre los dólares que gastamos e invertimos en el exterior y los dólares que vuelven a nuestro país. Este déficit total en nuestra balanza de pagos se ha incrementado en 11.000 millones en los últimos tres años y lo tenedores de estos dólares en el extranjero lo están convirtiendo en oro en unas cantidades tales que nos están provocando una salida de casi 5.000 millones de dólares de nuestras reservas.

Existen indicios de que el Presidente Kennedy quiso hacer frente con firmeza a este creciente drenaje de dólares. Poco antes de su muerte, en un mensaje al Congreso el 18 de julio de 1963, Kennedy propuso una serie de medidas para redirigir el creciente deterioro de la balanza de pagos americana. Éstas incluían aumentar las exportaciones de la manufacturas americanas mediante la controvertida Interest Equalization Tax, que iba a gravar con un impuesto del 15% al capital americano invertido en el exterior, con el objetivo de incentivar que ese capital se reinvertiera en el propio país.

Kennedy no vivió para ver cómo terminó operando la Interest Equalization Tax. Pero cuando la ley se aprobó finalmente en septiembre de 1964, los poderosos intereses financieros de Londres y Nueva York consiguieron introducir una pequeña modificación mediante la que se eximía a un único país de los efectos de este nuevo impuesto: Canadá. ¡Que además era miembro de la Commonwealth británica! Así que Montreal y Toronto se convirtieron finalmente en el vehículo adecuado para hacer de agujero legal y permitir que continuara el drenaje de dólares hacia el exterior mediante instituciones financieras controladas desde Londres. Este ha sido uno de los golpes financieros más hábiles de la historia británica.

Además, los préstamos bancarios realizados desde las ramas exteriores de los bancos americanos hacia residentes foráneos estaban exentos de este nuevo impuesto. Por eso los bancos americanos se apresuraron a establecer delegaciones en Londres y otros centros adecuados. Una vez más la City de Londres había maniobrado para convertirse en una de las piezas claves de las finanzas mundiales y la banca mediante el desarrollo de un enorme entramado bancario centrado en el mercado de los eurodólares.

Las sagaces fortunas de Londres volvieron a brillar cuando los anteriores “banqueros del mundo” comenzaron otra vez a hacer funcionar en su favor el nuevo mercado de dólares expatriados. El Banco de Inglaterra y Sir Siegmund Warburg, con la ayuda de sus amigos de Washington (especialmente gracias al vicesecretario George Ball) comenzaron a atraer los dólares hacia lo que se terminó convirtiendo en la mayor concentración de crédito en dólares fuera de EEUU. El mercado de Londres de eurodólares durante los años 70 era un pool de unos 1,3 bilones de dólares de “dinero caliente”. Todo él era “offshore“, es decir fuera del control tributario de cualquier país. Los bancos de Nueva York y las casas de inversión de Wall Street abrieron oficinas en Londres para gestionar ese floreciente casino de eurodólares. Las grandes multinacionales también para evitar los impuestos americanos. De esta forma los bancos americanos conseguían una forma barata de obtener fondos. A comienzo de los años 60 Washington aceptó voluntariamente que se abrieran las compuertas para que pudieran llegar más dólares hacia este nuevo mercado de eurodólares.

Los compradores de los nuevos bonos en eurodólares (llamados eurobonos) eran personas anónimas y que cínicamente fueron etiquetados como los “dentistas belgas”. Estos eurobonos eran al portador. Es decir, no aparecían registrados en ningún sitio los nombres de los compradores, por lo que terminaron siendo los vehículos preferidos por los “inversores suizos” que buscaban evadir impuestos o incluso por los traficantes de drogas y armas que querían blanqear sus beneficios ilegales. ¿Qué otra forma había mejor de blanquear el dinero que invertir con eurobonos en General Motors o en General Electric?

El astuto analista italiano del mercado de eurodólares Marcelo de Cecco observó que “el mercado de eurodólares fue el fenómeno financiero más importante de los años 60 y lo que terminó provocando el terremoto financiero a comienzo de los 70”.

Pero al mismo tiempo que crecía este mercado financiero y aumentaban los beneficios para las compañías de la City (por el agujero canadiense y los depósitos en dólares de los bancos londinenses), el dinero era cada vez más escaso para la industria de Gran Bretaña a mediado de los 60, entrando en un lento pero seguro deterioro.

Por eso se fue deteriorando progresivamente la confianza en la libra esterlina, que era el segundo pilar del sistema de Bretton Woods después de la GM-II. El primero era el dólar.

La balanza comercial británica y en general la situación económica ya era precaria desde hacía algún tiempo. Cada vez eran mayores las obligaciones económicas necesarias para mantener los vestigios del imperio, al mismo tiempo que se degradaba la base industrial y disminuían las reservas. Cuando el partido laborista llegó al gobierno en 1964 la crisis ya se había vuelto crónica.

Después de la GM-II, gracias a los acuerdos de Bretton Woods, el Reino Unido mantenía lazos económicos con sus colonias y anteriores posesiones mediante la fortaleza de la libra esterlina, al mismo tiempo que en otras partes del mundo ejercía su área de influencia como moneda estable. A los países miembros de la Comenwealth se les exigía, entre otras cosas, depositar sus reservas de oro y divisas en Londres al mismo tiempo que debían mantener una cuenta equilibrada con los bancos de la City. La cuota de Inglaterra en el FMI era la segunda más importante después de EEUU. Así que la libra mantenía una importancia desproporcionada para el nuevo orden comercial que se abría en los 70. Y esto afectaba a la estabilidad del dólar.

Durante la década de los 60, Gran Bretaña y EEUU eran exportadores netos de fondos financieros al resto del mundo, a pesar de que su base industrial estancada provocaba un déficit creciente. Las economías europeas continentales mantenían ventajas productivas considerables gracias a las nuevas y vigorosas inversiones tecnológicas y al nuevo mercado común que se estaba creando.

Así que las deficiencias y la carencia de nuevas investigaciones tecnológicas se fue acrecentando con el paso del tiempo. Los poderosos intereses de la City de Londres prefirieron centrarse en los flujos financieros hacia los bancos de la capital desde mediados de los 60, y de esta forma la industria se vio sin los fondos necesarios para invertir en los correspondientes avances tecnológicos.

En 1967 la posición británica se estaba volviendo alarmante. A pesar de varios préstamos de emergencia por parte del FMI para ayudar a estabilizar la libra, la deuda británica exterior continuó creciendo hasta incrementarse 2.000 millones de dólares o, lo que es lo mismo, un 20% sólo en ese año. En enero de 1967 Jacques Rueff (principal consejero económico de Degaulle) se desplazó hasta Londres para entregar una propuesta que incluía entre otras cosas la revalorización del oro con respecto al dólar y en consecuencia con respecto a todas las divisas.

Durante 1967 las reservas de oro del Banco de Inglaterra comenzaron a menguar con cierta celeridad en la misma proporción que los inversores extranjeros comenzaban a ver clara una devaluación de la cada vez más débil libra esterlina. Por eso canjeaban papel (moneda) por activos (oro). En junio de 1967 el gobierno de de Gaulle anunció que Francia se había retirado del London gold pool que había incentivado EEUU.

Bajo la presión de Washington, en 1961 los bancos centrales de los 10 principales países industrializados crearon el Grupo de los 10, que es como más tarde fue conocido. Lo formaban EEUU, Gran Bretaña, Francia, Alemania, Italia, Holanda, Bélgica, Suecia, Canadá y Japón. Este grupo de países acordó en 1961 juntar reservas monetarias en un único fondo para que fueran administradas desde Londres por el Banco de Inglaterra. Bajo este acuerdo y como remedio temporal, la Reserva Federal americana contribuyó sólo a la mitad del esfuerzo económico para mantener el precio del oro artificialmente por debajo de los 35$/oz, que era el precio desde 1934. Los demás países más Suiza se comprometían a pagar la otra mitad de este esfuerzo colectivo de intervención sobre el metal amarillo. Este acuerdo se realizó porque todos pensaron en su momento que los encarecimientos de la onza de oro sólo iban a ser temporales.

Pero la ‘emergencia’ no tardó en volverse crónica a partir de 1967, porque Washington rechazó mantener su déficit a raya para sostener la guerra en Vietnam. Esta situación continuó debilitando al mismo tiempo la economía británica y la libra. De Gaulle se terminó retirando entonces del Gold Pool porque al mismo tiempo que perdía sus reservas de oro para sostener el precio de la onza bajo, tampoco podía canjear sus dólares fruto de las exportaciones por oro para no hacer subir aún más el precio. Como consecuencia de este acto de soberanía económica, la prensa financiera americana y británica encabezada por The Economist comenzó a atacar cada vez con más fuerza la política económica francesa.

Pero de Gaulle hizo un movimiento que más tarde se revelaría como un gran error táctico. El 31 de enero de 1967 aprobó una nueva ley en Francia mediante la que se permitía la libre convertibilidad con oro del franco francés. En ese momento, con una floreciente industria (una de las más fuertes de Europa) y un franco respaldado por abundantes reservas de oro, la convertibilidad se podía entender como la confirmación del éxito económico galo desde que de Gaulle era presidente de la República en 1958. Pero muy pronto pasó a ser su talón de Aquiles y lo que le sacó del gobierno en favor de los intereses financieros angloamericanos.

El Primer Ministro francés Georges Pompidou, en un discurso de febrero de 1967, reafirmó la adhesión francesa a un sistema monetario respaldado por el oro como la única alternativa para impedir las manipulaciones internacionales. Por eso dijo que:

El sistema monetario internacional funciona pobremente porque da ventaja a los países que tienen una moneda de reserva como EEUU y el Reino Unido. Esos países pueden incurrir en una permanente inflación sin tener que pagar las consecuencias que eso supone.

En efecto, la administración Johnson y la Reserva Federal no paraban de imprimir dólares para lanzarlos fuera de EEUU en lugar de entregar oro en pago de sus compras. Pero el asunto se volvió aún más complicado cuando en 1967 el banco central de Francia determinó cambiar sus libras y dólares por oro, abandonando además el Gold Pool de 1961. Otros bancos centrales siguieron ese movimiento hasta que la situación alcanzó auténticos momentos de pánico. A finales de año se llegaron a vender 80 Tm. de oro en cinco días en un último esfuerzo por detener el ataque especulativo sobre el metal. El miedo se propagó por la economía cuando se hizo patente que todo el edificio de Bretton Woods se venía abajo comenzando por el eslabón más débil de la cadena, que era la libra esterlina.

Durante el segundo semestre de 1967 se siguió vendiendo oro y comprando dólares u otras monedas que pudieran cambiarse por oro en cualquier mercado, fuera Frankfurt o Pretoria. Esta situación provocó que el precio subiera por encima de los 35$ oficiales. Así que finalmente la crisis sobre la libra esterlina se propagó rápidamente hacia el núcleo del sistema monetario internacional, que era un dólar cada vez más devaluado.

El 18 de noviembre de 1967, al gobierno laborista británico de Harold Wilson no le quedó más remedio que aceptar lo inevitable a pesar de las constantes presiones de Washington para que no se trabajara en esa línea. Anunció finalmente una devaluación del 14% en la libra, pasando a un cambio de 2,40$ (antes era de 2,50$). Esta fue la primera devaluación desde 1949 y permitió reducir la crisis en Inglaterra a costa de trasladarla a EEUU.

Una vez se devaluó la libra esterlina comenzaron inmediatamente las presiones especulativas sobre el dólar. Todos los que tenían dólares comenzaron a acudir a la ventana de descuento de la Reserva Federal al más puro estilo de un pánico bancario, pero de grandes inversores. Esto provocó que el precio del oro todavía subiera más a pesar de los esfuerzos de la Fed por volcar en el mercado todo el oro disponible.

Bajo la influencia de los bancos de Nueva York, Washington rechazó modificar el cambio oficial de 35$/oz. Pero las retiradas realizadas por Francia y Alemania intensificaron el problema hasta el extremo de reducirse el stock de oro en 1.000 millones de dólares en ese corto periodo y dejarlo reducido a 12.000 millones.

de Gaulle es sacado del gobierno

Durante 1968 la crisis todavía se endureció más y entre los días 8 y 15 de marzo el London Gold Pool tuvo que entregar cerca de 1.000 Tm. de oro para que el precio se mantuviera. Era tal el peso que casi se vino abajo el suelo del Banco de Inglaterra. Los aviones de la Aire Force fueron los encargados de retirar el oro de las reservas almacenadas en Fort Knox. El 15 de marzo EEUU pidió que el mercado de oro en Londres se cerrara durante dos semanas.

En abril de 1968 hubo en Estocolmo una reunión especial del Grupo de los 10 que formaban parte del pool del oro, con el objetivo de crear un nuevo sustituto válido como el oro, pero esta vez de papel y mediante el FMI. Eran los llamados Derechos Especiales de Giro (DEG) como último intento para posponer todavía un poco más el día del juicio.

Después de la reunión en Estocolmo, Francia bloqueó de forma desafiante el necesario acuerdo unánime en la reunión del FMI del mes siguiente. El ministro francés Michel Debré recordó a todos los asistentes el deseo francés de volver a las reglas originales de Bretton Woods. El consejeo económico Jaques Rueff propuso de nuevo la devaluación del dólar contra el oro, una medida simple según él y que habría permitido doblar las reservas de oro de EEUU hasta hacerlas suficientes para responder a las demandas internacionales de unos 10.000 millones de dólares. Esto habría permitido mantener sus reservas y habría sido una medida más racional y menos dolorosa en términos humanos. Pero este no fue el resultado.

Al mismo tiempo que Francia rechazaba el esquema americano de los DEG, comenzó a sufrir la desestabilización política más importante desde la posguerra. En la universidad de Estrasburgo los estudiantes de izquierda comenzaron con unas manifestaciones que terminaron por poner en estado de shock a todo el país con numerosas manifestaciones y una huelga general secundada por 9 millones de personas. Es el famoso mayo francés cuyas causas reales tienen poco que ver con una revuelta juvenil de carácter reivindicativo y social. Porque curiosamente sucedió a pesar de que el propio partido comunista francés intentó evitar las revueltas por todos los medios posibles. Al mismo tiempo, las casas de inversión inglesas y americanas comenzaron una liquidación masiva del franco francés por oro en el banco central, hasta alcanzar tintes dramáticos cuando los medios de comunicación financieros angloamericanos comenzaron a ventilar el asunto en las primeras páginas de los principales periódicos del mundo.

El triunfo del mayo francés del 68 fue un montaje que orquestaron los centros financieros de Londres y Nueva York en defensa de sus intereses y contra la única nación del G-10 que se atrevió a desafiar sus mandatos. Aprovechando que el gobierno francés había legislado para permitir la plena convertibilidad de su moneda, los sectores financieros angloamericanos canjearon francos por oro hasta reducir las reservas un 30% a finales de 1968 y provocar una profunda crisis sobre el franco francés.

Desgraciadamente, este contrataque a la postura francesa tuvo el éxito esperado y en un año de Gaulle anunció elecciones anticipadas y se retiró de la política. De esta forma la única voz disidente quedó muy debilitada, o casi silenciada. En una de sus últimas reuniones en febrero de 1969 y cuando aún era presidente, el general recordó al embajador británico en Francia Christopher Sianes que Europa debía ser independiente y que esta actitud podía compaginarse con un gran compromiso pro-americano de muchos países europeos, especialmente Gran bretaña.

Otro país que parecía dispuesto a desafiar los poderosos intereses financieros de Londres y EEUU era Sudáfrica, entonces el principal productor de oro del mundo. Prácticamente durante todo 1968 Sudáfrica rechazó vender su oro a 35$/oz. De hecho Francia y Sudáfrica habían mantenido conversaciones con el objetivo de sostener una nueva base de oro que pudiera restaurar el sistema monetario de Bretton Woods. Esto fue lo que provocó el boicot dirigido por el banco central americano contra Sudáfrica, un hecho que se volvería a repetir 20 años después a mediados de los 80.

Pero a pesar del aparente debilitamiento de las posiciones francesas, el éxito de Washington y Londres consistió en una victoria pírrica.

William Engdahl, A Century of War.

Traducción y comentarios por Joaquín Ferrer Benat.

Fuente: QMUNTY